Biểu Thuế Ưu Đãi Đặc Biệt Co Form D

Các loại cây và các bộ phận của cây (kể cả hạt và quả), chủ yếu dùng làm nước hoa, làm dược phẩm hoặc thuốc trừ sâu, thuốc diệt nấm hoặc các mục đích tương tự, tươi, ướp lạnh, đông lạnh hoặc khô, đã hoặc chưa cắt, nghiền hoặc xay thành bột.

Các loại cây và các bộ phận của cây (kể cả hạt và quả), chủ yếu dùng làm nước hoa, làm dược phẩm hoặc thuốc trừ sâu, thuốc diệt nấm hoặc các mục đích tương tự, tươi, ướp lạnh, đông lạnh hoặc khô, đã hoặc chưa cắt, nghiền hoặc xay thành bột.

Thuế suất của hàng hóa từ khu phi thuế quan của Việt Nam

Theo quy định tại Điều 6 Nghị định 115/2022/NĐ-CP, hàng hóa từ khu phi thuế quan của Việt Nam nhập khẩu vào thị trường trong nước đáp ứng đủ các điều kiện (1) và (3) tại Mục 1 được áp dụng thuế suất quy định tại Phụ lục II:

- Từ ngày 30 tháng 12 năm 2022 đến ngày 31 tháng 12 năm 2022 tại cột có ký hiệu “(II)”.

- Từ ngày 01 tháng 01 năm 2023 đến ngày 31 tháng 12 năm 2023 tại cột có ký hiệu “(III)”.

- Từ ngày 01 tháng 01 năm 2024 đến ngày 31 tháng 12 năm 2024 tại cột có ký hiệu “(IV)”.

- Từ ngày 01 tháng 01 năm 2025 đến ngày 31 tháng 12 năm 2025 tại cột có ký hiệu “(V)”.

- Từ ngày 01 tháng 01 năm 2026 đến ngày 31 tháng 12 năm 2026 tại cột có ký hiệu “(VI)”.

- Từ ngày 01 tháng 01 năm 2027 đến ngày 31 tháng 12 năm 2027 tại cột có ký hiệu “(VII)”.

Theo Bộ Tài chính, do thay đổi Danh mục Biểu thuế hài hòa ASEAN (AHTN) từ phiên bản 2017 sang AHTN 2022, biểu thuế nhập khẩu ưu đãi bao gồm 30 dòng hàng ảnh hưởng bởi việc thay đổi mã hàng, tách gộp dòng tập trung ở các nhóm hàng: Chế phẩm ngũ cốc (Chương 19), sơn - véc ni (Chương 32), plastic và sản phẩm bằng plastic (Chương 39), giấy bìa (Chương 48), quần áo (Chương 62), sắt thép (Chương 72), sản phẩm bằng sắt, thép (Chương 73), máy điện, thiết bị điện (Chương 85), bộ phận xe (Chương 87), nhà lắp ghép (Chương 94). Đối với những dòng hàng này, Bộ Tài chính đã xây dựng thuế suất theo nguyên tắc không làm xói mòn cam kết quốc tế quy định tại Hiệp định, đồng thời đảm bảo tính khả thi trong triển khai thực hiện (Chi tiết tại Phụ lục 2 về nguyên tắc và kết quả chuyển đổi Biểu thuế VKFTA từ AHTN 2017 - AHTN 2022).

Thuế suất VKFTA được xây dựng trên nguyên tắc tuân thủ cam kết theo lộ trình cắt giảm thuế quan của Việt Nam quy định tại Hiệp định Thương mại Tự do Việt Nam-Hàn Quốc. Theo lộ trình cam kết, thuế suất trung bình của biểu thuế VKFTA giai đoạn giai đoạn 2022-2029 là 3,78%. Về tổng thể, Biểu thuế VKFTA gồm 11.449 dòng thuế với 11.388 dòng thuế theo cấp độ 8 số và 26 dòng thuế được chi tiết theo cấp độ 10 số, trong đó 333 dòng áp dụng đối với hàng hóa nhập khẩu từ Khu công nghiệp Khai Thành GIC.

Lộ trình cắt giảm thuế quan trong Biểu thuế ban hành được áp dụng cho 6 giai đoạn: (i) Từ 01/12/2022 đến 31/12/2022; (ii) Từ 01/01/2023 đến 31/12/2023; (iii) Từ 01/01/2024 đến 31/12/2024; (iv) Từ 01/01/2025 đến 31/12/2025; (v) Từ 01/01/2026 đến 31/12/2026; (vi) Từ 01/01/2027 đến 31/12/2027.

Về danh mục cam kết: Theo kết cấu mới, tỷ lệ số dòng thuế thuộc danh mục xóa bỏ cam kết theo AHTN 2022 tăng hơn so với AHTN 2017, trong khi số dòng có thuế giảm đi. Tỷ lệ xóa bỏ thuế nhập khẩu của Việt Nam theo Hiệp định VKFTA theo AHTN 2017/2022 được chi tiết sau đây:

Xóa bỏ thuế (tại năm cuối thực hiện danh mục AHTN)

Về mức thuế nhập khẩu ưu đãi đặc biệt: Theo lộ trình cam kết, thuế suất VKFTA được cắt giảm dần qua các năm như sau: 3,82% (từ 01/12/2022 đến 31/12/2022); 3,8% (từ 01/01/2023 đến 31/12/2023); 3,78% (từ 01/01/2024 đến 31/12/2024); 3,78% (từ 01/01/2025 đến 31/12/2025); 3,78% (từ 01/01/2026 đến 31/12/2026); 3,78% (từ 01/01/2027 đến 31/12/2027).

Mời bạn đọc xem toàn văn dự thảo và góp ý tại đây.

Điều kiện áp dụng thuế nhập khẩu 2023 theo Hiệp định CPTPP

Hàng hóa nhập khẩu được áp dụng thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định CPTPP phải đáp ứng đủ các điều kiện quy định tại khoản 7 Điều 5 Nghị định 115/2022/NĐ-CP như sau:

(1) Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt hoặc Danh mục hàng hóa và thuế nhập khẩu ưu đãi đặc biệt đối với xe ô tô đã qua sử dụng áp dụng hạn ngạch thuế quan của Việt Nam để thực hiện Hiệp định CPTPP quy định tại Phụ lục II ban hành kèm theo Nghị định 115/2022/NĐ-CP.

(2) Được nhập khẩu vào Việt Nam từ các nước thành viên của Hiệp định CPTPP, bao gồm: Ô-xtrây-li-a; Ca-na-đa; Nhật Bản; Liên bang Mê-hi-cô; Niu Di-lân; Cộng hòa Xinh-ga-po; Cộng hòa Pê-ru.

(3) Đáp ứng các quy định về xuất xứ hàng hóa và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định CPTPP.

Biểu thuế nhập khẩu ưu đãi đặc biệt năm 2023: Việt Nam - CPTPP (Ảnh minh họa)

Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định CPTPP

Căn cứ khoản 1, 2, 3, 4, 5, 6 và 8 Điều 5 Nghị định 115/2022/NĐ-CP, biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định CPTPP được áp dụng như sau:

- Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định CPTPP quy định tại Phụ lục II ban hành kèm theo Nghị định 115/2022/NĐ-CP gồm mã hàng, mô tả hàng hóa, thuế suất thuế nhập khẩu ưu đãi đặc biệt theo các giai đoạn, các mặt hàng áp dụng hạn ngạch thuế quan theo các giai đoạn được nhập khẩu từ các nước tại điều kiện (2) Mục 1 nêu trên đối với từng mã hàng.

- Danh mục hàng hóa và thuế nhập khẩu ưu đãi đặc biệt đối với xe ô tô đã qua sử dụng áp dụng hạn ngạch thuế quan của Việt Nam để thực hiện Hiệp định CPTPP quy định tại Phụ lục II ban hành kèm theo Nghị định 115/2022/NĐ-CP gồm mã hàng, mô tả hàng hóa, thuế suất thuế nhập khẩu ưu đãi đặc biệt, thuế suất tuyệt đối theo các giai đoạn được nhập khẩu từ các nước quy định tại điều kiện (2) Mục 1 đối với từng mã hàng.

- Thuế nhập khẩu ưu đãi đặc biệt đối với mặt hàng xe ô tô đã qua sử dụng thuộc các nhóm 87.02, 87.03, 87.04 áp dụng hạn ngạch thuế quan được thực hiện như sau:

+ Đối với mặt hàng xe ô tô đã qua sử dụng nhập khẩu trong lượng hạn ngạch thuế quan thực hiện Hiệp định CPTPP, thuế nhập khẩu ưu đãi đặc biệt là mức thuế hỗn hợp bao gồm: thuế suất (%) và mức thuế tuyệt đối của xe ô tô đã qua sử dụng quy định tại Danh mục hàng hóa và thuế nhập khẩu ưu đãi đặc biệt quy định tại Phụ lục II ban hành kèm theo Nghị định 115/2022/NĐ-CP tại thời điểm đăng ký tờ khai hải quan.

Số tiền thuế áp dụng phương pháp tính thuế hỗn hợp đối với mặt hàng xe ô tô đã qua sử dụng = X + Y.

X = Giá tính thuế xe ô tô đã qua sử dụng theo quy định của pháp luật nhân (x) với thuế suất của dòng thuế xe ô tô đã qua sử dụng cùng loại tại thời điểm đăng ký tờ khai hải quan.

Y = Mức thuế tuyệt đối của xe ô tô đã qua sử dụng tương ứng tại thời điểm đăng ký tờ khai hải quan.

+ Đối với mặt hàng xe ô tô đã qua sử dụng nhập khẩu ngoài lượng hạn ngạch thuế quan thực hiện Hiệp định CPTPP, thuế nhập khẩu được áp dụng tại Nghị định Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan và các văn bản sửa đổi, bổ sung.

- Thuế nhập khẩu ưu đãi đặc biệt đối với các mặt hàng thuộc các nhóm 04.07, 17.01, 24.01 và 25.01 áp dụng hạn ngạch thuế quan được thực hiện như sau:

+ Đối với các mặt hàng nhập khẩu trong lượng hạn ngạch thuế quan TRQ1 hoặc TRQ2, thuế nhập khẩu ưu đãi đặc biệt là mức thuế suất quy định tại Phụ lục II ban hành kèm theo Nghị định 115/2022/NĐ-CP.

+ Đối với các mặt hàng nhập khẩu ngoài lượng hạn ngạch thuế quan TRQ1 hoặc TRQ2, thuế nhập khẩu được áp dụng theo quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan của Chính phủ tại thời điểm nhập khẩu.

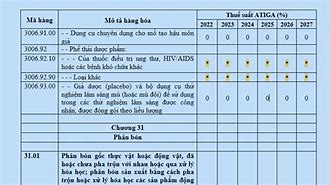

- Thuế suất áp dụng cho Liên bang Mê-hi-cô giai đoạn 2022 - 2027 quy định tại Phụ lục II:

+ Từ ngày 30 tháng 12 năm 2022 đến ngày 31 tháng 12 năm 2022 tại cột có ký hiệu “(I)”.

+ Từ ngày 01 tháng 01 năm 2023 đến ngày 31 tháng 12 năm 2023 tại cột có ký hiệu “(II)”.

+ Từ ngày 01 tháng 01 năm 2024 đến ngày 31 tháng 12 năm 2024 tại cột có ký hiệu “(III)”.

+ Từ ngày 01 tháng 01 năm 2025 đến ngày 31 tháng 12 năm 2025 tại cột có ký hiệu “(IV)”.

+ Từ ngày 01 tháng 01 năm 2026 đến ngày 31 tháng 12 năm 2026 tại cột có ký hiệu “(V)”.

+ Từ ngày 01 tháng 01 năm 2027 đến ngày 31 tháng 12 năm 2027 tại cột có ký hiệu “(VI)”

- Thuế suất áp dụng cho các nước Ô-xtrây-li-a, Ca-na-đa, Nhật Bản, Niu Di-lân, Cộng hòa Xinh-ga-po, Cộng hòa Pê-ru giai đoạn 2022 - 2027 quy định tại Phụ lục II:

+ Từ ngày 30 tháng 12 năm 2022 đến ngày 31 tháng 12 năm 2022 tại cột có ký hiệu “(II)”.

+ Từ ngày 01 tháng 01 năm 2023 đến ngày 31 tháng 12 năm 2023 tại cột có ký hiệu “(III)”.

+ Từ ngày 01 tháng 01 năm 2024 đến ngày 31 tháng 12 năm 2024 tại cột có ký hiệu “(IV)”.

+ Từ ngày 01 tháng 01 năm 2025 đến ngày 31 tháng 12 năm 2025 tại cột có ký hiệu “(V)”.

+ Từ ngày 01 tháng 01 năm 2026 đến ngày 31 tháng 12 năm 2026 tại cột có ký hiệu “(VI)”.

+ Từ ngày 01 tháng 01 năm 2027 đến ngày 31 tháng 12 năm 2027 tại cột có ký hiệu “(VII)”.

- Lượng hạn ngạch thuế quan nhập khẩu TRQ1 và TRQ2 được hưởng ưu đãi thuế quan theo Hiệp định CPTPP do Bộ Công Thương công bố.